Фото: Айгуль Кисыкбасова

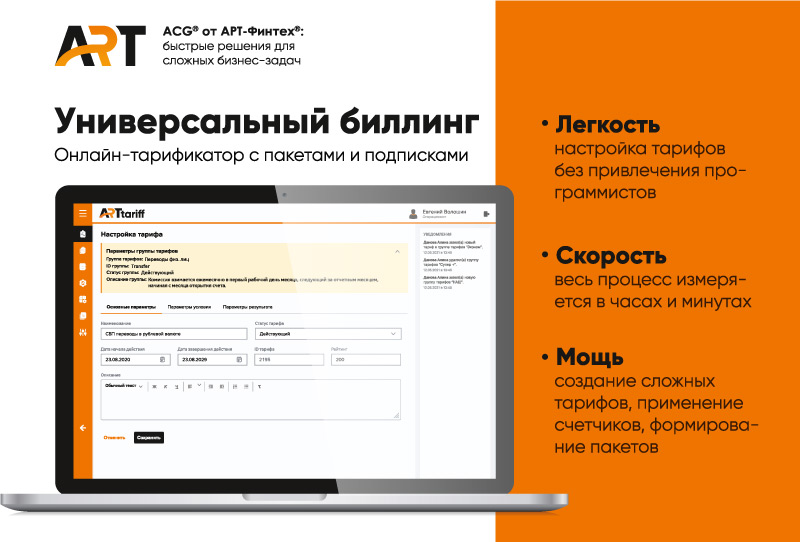

Новый биллинг от «АРТ-Финтех».

Как он изменит банковский бизнес?

Для чего банкам нужен универсальный биллинг? Раньше этот продукт был доступен только операторам мобильной связи. Сегодня он впервые предлагается финансовым организациям, открывая перед ними новые бизнес-перспективы.

О возможностях революционного ИТ-решения мы беседуем с генеральным директором «АРТ-Финтех» Борисом Фищуком и с техническим директором Ларисой Станкевич — автором собственной платформы разработки компании.

О возможностях революционного ИТ-решения мы беседуем с генеральным директором «АРТ-Финтех» Борисом Фищуком и с техническим директором Ларисой Станкевич — автором собственной платформы разработки компании.

ПЛАС: Если мы правильно поняли вашу презентацию на ПЛАС-Форуме «Финтех без границ. Цифровая Евразия», новый универсальный биллинг смогут полноценно применить только цифровые банки. Чем, на ваш взгляд, цифровой банк отличается от традиционного, практикующего «аналоговые» бизнес-процессы? Что должен уметь банк, чтобы сыграть с лидерами на равных?

Б. Фищук: Это действительно актуальный вопрос, особенно на фоне множества маркетинговых спекуляций на данную тему. Очень часто наши коллеги спрашивают, почему их банк не может считаться цифровым, несмотря на наличие современной АБС и успешную автоматизацию отдельных операций. Для себя мы выделяем ряд очевидных признаков, выдающих «аналоговую» сущность банка:

Не все операции осуществляются в режиме реального времени — в ряде случаев имеет место некий «разрыв цепи», например, закрытие банковского дня, выходные. Это первый признак того, что банк не является цифровым и отягощен наследием «бухгалтерского» прошлого. Для сравнения — любой клиент по-настоящему цифрового банка может в любой момент зайти в свой банк из любой точки земного шара и выполнить в режиме онлайн любую операцию в режиме 24x7x365. В течение года такой банк «имеет право» не функционировать не больше одного часа.

Дискретность автоматизированных ИТ-процессов. Если в банке какие-то этапы операции выполняются автоматически, а затем в процесс необходимо вмешиваться операторам (догрузки, выгрузки, сортировка данных), он мало похож на цифровой банк. В по-настоящему цифровом банке непрерывность и бесшовность автоматизации процессов должны быть достигнуты априори.

Отсутствие сквозной аналитики. Цифровому банку необходимо иметь возможность проследить любую бизнес-транзакцию от ее инициации в конкретном канале до отражения в бухгалтерском балансе. Мы должны добиться связанности всех данных в различных банковских системах. Только в этом случае можно обладать полным контролем, исчерпывающей аналитикой и видеть картину происходящего целиком.

Невозможность обеспечить индивидуальный подход к клиенту. Цифровой банк должен уметь предлагать индивидуальные тарифные планы, пакеты услуг для любого вида бизнеса (корпоративный сегмент, МСБ или ИП) и для физлиц.

Стремление к индивидуализации предложений сегодня является глобальным трендом. То, что аналоговые банки с одинаковыми тарифами и типовым набором простых операций для всех клиентов одного сегмента еще существуют, — всего лишь от недостатка конкуренции. Ведь любой цифровой банк, который начнет предлагать индивидуальные условия обслуживания, легко уведет самых привлекательных клиентов у своих менее расторопных коллег.

А вот наличие или отсутствие у банка сети отделений, как показывает практика, само по себе никак не характеризует его в качестве цифрового или аналогового. Цифровой банк может иметь разветвленную сеть офисов, тогда как аналоговый — активно, но безуспешно предлагать свои услуги исключительно онлайн на той или иной недоделанной ИТ-платформе.

Б. Фищук: Это действительно актуальный вопрос, особенно на фоне множества маркетинговых спекуляций на данную тему. Очень часто наши коллеги спрашивают, почему их банк не может считаться цифровым, несмотря на наличие современной АБС и успешную автоматизацию отдельных операций. Для себя мы выделяем ряд очевидных признаков, выдающих «аналоговую» сущность банка:

Не все операции осуществляются в режиме реального времени — в ряде случаев имеет место некий «разрыв цепи», например, закрытие банковского дня, выходные. Это первый признак того, что банк не является цифровым и отягощен наследием «бухгалтерского» прошлого. Для сравнения — любой клиент по-настоящему цифрового банка может в любой момент зайти в свой банк из любой точки земного шара и выполнить в режиме онлайн любую операцию в режиме 24x7x365. В течение года такой банк «имеет право» не функционировать не больше одного часа.

Дискретность автоматизированных ИТ-процессов. Если в банке какие-то этапы операции выполняются автоматически, а затем в процесс необходимо вмешиваться операторам (догрузки, выгрузки, сортировка данных), он мало похож на цифровой банк. В по-настоящему цифровом банке непрерывность и бесшовность автоматизации процессов должны быть достигнуты априори.

Отсутствие сквозной аналитики. Цифровому банку необходимо иметь возможность проследить любую бизнес-транзакцию от ее инициации в конкретном канале до отражения в бухгалтерском балансе. Мы должны добиться связанности всех данных в различных банковских системах. Только в этом случае можно обладать полным контролем, исчерпывающей аналитикой и видеть картину происходящего целиком.

Невозможность обеспечить индивидуальный подход к клиенту. Цифровой банк должен уметь предлагать индивидуальные тарифные планы, пакеты услуг для любого вида бизнеса (корпоративный сегмент, МСБ или ИП) и для физлиц.

Стремление к индивидуализации предложений сегодня является глобальным трендом. То, что аналоговые банки с одинаковыми тарифами и типовым набором простых операций для всех клиентов одного сегмента еще существуют, — всего лишь от недостатка конкуренции. Ведь любой цифровой банк, который начнет предлагать индивидуальные условия обслуживания, легко уведет самых привлекательных клиентов у своих менее расторопных коллег.

А вот наличие или отсутствие у банка сети отделений, как показывает практика, само по себе никак не характеризует его в качестве цифрового или аналогового. Цифровой банк может иметь разветвленную сеть офисов, тогда как аналоговый — активно, но безуспешно предлагать свои услуги исключительно онлайн на той или иной недоделанной ИТ-платформе.

Зачем банкам универсальный биллинг?

ПЛАС: Какие специфические проблемы на пути перехода в цифровую реальность присущи сегодня именно банковскому бизнесу? Какие моменты, на ваш взгляд, банкам необходимо оцифровать в первую очередь, и почему они до сих пор этого не сделали?

Б. Фищук: Труднее всего реализовать индивидуальный подход к клиенту.

Вспомните, как полтора десятка лет назад мобильные операторы «в розницу» торговали минутами и SMS-сообщениями, а немного позднее — и гигабайтами. Это оказалось настолько неудобно и неинтересно клиентам, что операторам пришлось срочно внедрять пакетные услуги и тарифы с различными комплексными опциями. И результат не заставил себя ждать!

А банки просто хорошо оцифровали свои каналы продаж, сделали красивые интерфейсы, а также более или менее научились пакетировать тарифы — скажем, на уровне нескольких фиксированных пакетов на один портфель предложений. Считается, например, что для покрытия типовых запросов сегмента МСБ условно хватает трех-четырех таких пакетов, — что ж, возможно. Но вот следующего шага никто в банковском секторе так пока и не сделал.

ПЛАС: Какие специфические проблемы на пути перехода в цифровую реальность присущи сегодня именно банковскому бизнесу? Какие моменты, на ваш взгляд, банкам необходимо оцифровать в первую очередь, и почему они до сих пор этого не сделали?

Б. Фищук: Труднее всего реализовать индивидуальный подход к клиенту.

Вспомните, как полтора десятка лет назад мобильные операторы «в розницу» торговали минутами и SMS-сообщениями, а немного позднее — и гигабайтами. Это оказалось настолько неудобно и неинтересно клиентам, что операторам пришлось срочно внедрять пакетные услуги и тарифы с различными комплексными опциями. И результат не заставил себя ждать!

А банки просто хорошо оцифровали свои каналы продаж, сделали красивые интерфейсы, а также более или менее научились пакетировать тарифы — скажем, на уровне нескольких фиксированных пакетов на один портфель предложений. Считается, например, что для покрытия типовых запросов сегмента МСБ условно хватает трех-четырех таких пакетов, — что ж, возможно. Но вот следующего шага никто в банковском секторе так пока и не сделал.

ПЛАС: Но почему в этом случае банки до сих пор не последовали примеру телекома? Что мешает им использовать практику, когда тарификация комплексного обслуживания клиента зависит от заранее оговоренных в договоре показателей?

Л. Станкевич: Сегодня практически все банки в той или иной мере выступают заложниками собственных ИТ-систем. Изначально долгое время насаждался взгляд: банк должен работать на некой единой комплексной ИТ-системе, которая уже из «коробки» должна уметь делать «все». Реальность показала, что не имеет с этой концепцией ничего общего. Банку в любом случае приходится использовать несколько различных ИТ-систем. Однако такое разнообразие ИТ-ландшафта мешает ему быть по-настоящему клиентоориентированным.

Каждое внедренное ИТ-решение, будь то карточная, корпоративная, розничная бизнес-система или система лояльности, имеет свою отдельную предметную область и пытается самостоятельно формировать клиентские предложения.

А современному банковскому клиенту абсолютно неинтересно получать разрозненные предложения по отдельным видам бизнеса. Напротив, он жизненно заинтересован именно в гибких и комплексных индивидуальных предложениях — прежде всего в отношении тарифов!

И именно этого банки, в отличие от телекома, предложить сегодня не могут. Все пакетные тарифные предложения разбросаны по отдельным системам, техническая возможность увязать их между собой, спакетировав в новое привлекательное предложение, отсутствует в принципе. В каждой из ИТ-систем используются абсолютно разные тарифные механики, технические реализации и бизнес-логика самих продуктов также различны.

В результате до появления нашего продукта все составляющие банковских пакетов были в буквальном смысле «прибиты гвоздем», ведь внутри одного пакета нельзя поменять тот или иной тариф или условие обслуживания. На этом фоне пакеты банков вынужденно проигрывают пакетным предложениям тех же операторов мобильной связи и других участников телеком-индустрии.

Б. Фищук: Такая ситуация сложилась не в силу косности самих банков. Просто их бизнес структурно намного сложнее, чем у телекома, где предметом предложения являются в основном лишь минуты, гигабайты и SMS в штуках, а потребности клиентов примерно одинаковы.

Банку же приходится обслуживать категории клиентов с самыми разными запросами — физлиц, корпоратов, МСБ, ИП. Продуктовый ряд у банков тоже гораздо сложнее: сначала это были депозиты, затем — карты, которые совершенно не вписываются в текущую концепцию депозита, потом появились кредиты, ценные бумаги и прочее. Все эти очень разные бизнесы крайне сложно автоматизировать единой системой.

Единственным выходом из сложившейся ситуации представляется перенос всех тарифов и иных сборов банка из отдельных бизнес-ориентированных систем в универсальную систему биллинга.

Л. Станкевич: Сегодня практически все банки в той или иной мере выступают заложниками собственных ИТ-систем. Изначально долгое время насаждался взгляд: банк должен работать на некой единой комплексной ИТ-системе, которая уже из «коробки» должна уметь делать «все». Реальность показала, что не имеет с этой концепцией ничего общего. Банку в любом случае приходится использовать несколько различных ИТ-систем. Однако такое разнообразие ИТ-ландшафта мешает ему быть по-настоящему клиентоориентированным.

Каждое внедренное ИТ-решение, будь то карточная, корпоративная, розничная бизнес-система или система лояльности, имеет свою отдельную предметную область и пытается самостоятельно формировать клиентские предложения.

А современному банковскому клиенту абсолютно неинтересно получать разрозненные предложения по отдельным видам бизнеса. Напротив, он жизненно заинтересован именно в гибких и комплексных индивидуальных предложениях — прежде всего в отношении тарифов!

И именно этого банки, в отличие от телекома, предложить сегодня не могут. Все пакетные тарифные предложения разбросаны по отдельным системам, техническая возможность увязать их между собой, спакетировав в новое привлекательное предложение, отсутствует в принципе. В каждой из ИТ-систем используются абсолютно разные тарифные механики, технические реализации и бизнес-логика самих продуктов также различны.

В результате до появления нашего продукта все составляющие банковских пакетов были в буквальном смысле «прибиты гвоздем», ведь внутри одного пакета нельзя поменять тот или иной тариф или условие обслуживания. На этом фоне пакеты банков вынужденно проигрывают пакетным предложениям тех же операторов мобильной связи и других участников телеком-индустрии.

Б. Фищук: Такая ситуация сложилась не в силу косности самих банков. Просто их бизнес структурно намного сложнее, чем у телекома, где предметом предложения являются в основном лишь минуты, гигабайты и SMS в штуках, а потребности клиентов примерно одинаковы.

Банку же приходится обслуживать категории клиентов с самыми разными запросами — физлиц, корпоратов, МСБ, ИП. Продуктовый ряд у банков тоже гораздо сложнее: сначала это были депозиты, затем — карты, которые совершенно не вписываются в текущую концепцию депозита, потом появились кредиты, ценные бумаги и прочее. Все эти очень разные бизнесы крайне сложно автоматизировать единой системой.

Единственным выходом из сложившейся ситуации представляется перенос всех тарифов и иных сборов банка из отдельных бизнес-ориентированных систем в универсальную систему биллинга.

Как небольшим банкам отвоевать клиентов у лидеров?

ПЛАС: Сегодня вы предлагаете банкам комплексный продукт, которым раньше они фактически не пользовались, — универсальный биллинг и смарт-прайсинг. Между тем российский банковский сектор по праву считается одним из самых инновационных в мире. Откуда в этом случае у вас уверенность, что если этот функционал не нашел здесь применения до сих пор, то не по той причине, что является абсолютно ненужным участникам рынка?

Б. Фищук: Конечно же, на рынке успешно работают отдельные крупные банки, которые идут по принципиально другому пути и предлагают самые простые и при этом весьма конкурентные тарифы, одинаковые практически для всех клиентов одной категории. Но этот подход оправдан только для лидеров, которые уже достигли настолько значительной доли рынка, что могут не опасаться ее потерять.

Так, например, один хорошо всем известный крупнейший розничный банк Центральной и Восточной Европы активно и небезуспешно конкурирует на рынке эквайрингового обслуживания МСБ. Просто потому, что предлагает порой откровенно демпинговые тарифы, которые не могут себе позволить другие эквайеры.

Но что делать остальным банкам, не имеющим такой возможности? Мой совет — обратиться в компанию «АРТ-Финтех». Потому что наши системы «Универсальный Биллинг» и «Смарт Прайсинг / Сейлс Гуру» — тот инструмент, который позволит менее крупным банкам предлагать конкурентоспособные тарифы на торговый эквайринг.

Как известно, экономически невыгодный банку низкий размер так называемой торговой уступки может иметь место в случае комплексного обслуживания ТСП: убыточность (либо нулевая прибыль) одного направления компенсируется доходом от другого. Но для этого банку нужна возможность предлагать гибко настраиваемые под конкретного клиента тарифные пакеты. Именно такой подход не только обеспечит удержание существующих клиентов и привлечение новых, но и позволит повысить прибыльность их обслуживания.

Так, например, с помощью привлекательного эквайрингового тарифа можно стимулировать клиента разместить побольше средств на своем расчетном счету. Для этого в договоре можно поставить низкий тариф в прямую зависимость от неснижаемого остатка (или годового оборота). Допустим, при обороте, превышающем 50 млн рублей, клиент получает тариф на эквайринговое обслуживание всего 1,8%.

Но такие сложные комбинации возможны только при двух условиях: наличие у банка универсальной биллинговой системы, способной сопоставлять данные из различных ИТ-систем, например, карточной и розничной; а также решения, позволяющего гибко настраивать тарифы в разных бизнес-системах.

ПЛАС: Сегодня вы предлагаете банкам комплексный продукт, которым раньше они фактически не пользовались, — универсальный биллинг и смарт-прайсинг. Между тем российский банковский сектор по праву считается одним из самых инновационных в мире. Откуда в этом случае у вас уверенность, что если этот функционал не нашел здесь применения до сих пор, то не по той причине, что является абсолютно ненужным участникам рынка?

Б. Фищук: Конечно же, на рынке успешно работают отдельные крупные банки, которые идут по принципиально другому пути и предлагают самые простые и при этом весьма конкурентные тарифы, одинаковые практически для всех клиентов одной категории. Но этот подход оправдан только для лидеров, которые уже достигли настолько значительной доли рынка, что могут не опасаться ее потерять.

Так, например, один хорошо всем известный крупнейший розничный банк Центральной и Восточной Европы активно и небезуспешно конкурирует на рынке эквайрингового обслуживания МСБ. Просто потому, что предлагает порой откровенно демпинговые тарифы, которые не могут себе позволить другие эквайеры.

Но что делать остальным банкам, не имеющим такой возможности? Мой совет — обратиться в компанию «АРТ-Финтех». Потому что наши системы «Универсальный Биллинг» и «Смарт Прайсинг / Сейлс Гуру» — тот инструмент, который позволит менее крупным банкам предлагать конкурентоспособные тарифы на торговый эквайринг.

Как известно, экономически невыгодный банку низкий размер так называемой торговой уступки может иметь место в случае комплексного обслуживания ТСП: убыточность (либо нулевая прибыль) одного направления компенсируется доходом от другого. Но для этого банку нужна возможность предлагать гибко настраиваемые под конкретного клиента тарифные пакеты. Именно такой подход не только обеспечит удержание существующих клиентов и привлечение новых, но и позволит повысить прибыльность их обслуживания.

Так, например, с помощью привлекательного эквайрингового тарифа можно стимулировать клиента разместить побольше средств на своем расчетном счету. Для этого в договоре можно поставить низкий тариф в прямую зависимость от неснижаемого остатка (или годового оборота). Допустим, при обороте, превышающем 50 млн рублей, клиент получает тариф на эквайринговое обслуживание всего 1,8%.

Но такие сложные комбинации возможны только при двух условиях: наличие у банка универсальной биллинговой системы, способной сопоставлять данные из различных ИТ-систем, например, карточной и розничной; а также решения, позволяющего гибко настраивать тарифы в разных бизнес-системах.

ПЛАС: То есть «Универсальный биллинг» и «Смарт Прайсинг / Сейлс Гуру» являются, на ваш взгляд, именно теми решениями, которых банкам сегодня недостает?

Л. Станкевич: «Универсальный биллинг» и «Смарт Прайсинг / Сейлс Гуру» — это системы, близкие по назначению и идеологии работы. По сути, они представляют собой два компонента комплексного революционного ИТ-продукта, аналогами которого в какой-то степени располагают мобильные операторы, но которого банки до последнего времени были лишены.

Система «Универсальный биллинг» позволяет гибко настраивать тарифы для отдельных клиентских групп. А система смарт-прайсинга «Сейлс Гуру» обеспечивает более тонкую кастомизацию — те самые выгодные тарифы в обмен на индивидуальные условия.

Также с помощью смарт-прайсинга банк обеспечивает контроль выполнения всех этих условий. А еще ведет мониторинг изменений доходности обслуживания клиента в новых условиях. Более того, система позволяет спрогнозировать, как скажется изменение конкретного тарифа на общей доходности клиента и как повлияет на этот показатель введение банком встречного предложения.

Система располагает набором интерфейсов для оператора и менеджера по продажам. Они имеют возможность гибко поторговаться с клиентом относительно конкретных тарифов, после чего согласовывают получившийся пакет у вышестоящих менеджеров. Затем, после обработки и анализа полученных данных, новый пакет тарифов, который показал свою эффективность, сохраняется в системе универсального биллинга.

То есть мы имеем дело с автоматизированным конвейером по созданию и согласованию индивидуальных пакетных тарифов. Тарифов, в полной мере отвечающих интересам как банка, так и клиента!

Л. Станкевич: «Универсальный биллинг» и «Смарт Прайсинг / Сейлс Гуру» — это системы, близкие по назначению и идеологии работы. По сути, они представляют собой два компонента комплексного революционного ИТ-продукта, аналогами которого в какой-то степени располагают мобильные операторы, но которого банки до последнего времени были лишены.

Система «Универсальный биллинг» позволяет гибко настраивать тарифы для отдельных клиентских групп. А система смарт-прайсинга «Сейлс Гуру» обеспечивает более тонкую кастомизацию — те самые выгодные тарифы в обмен на индивидуальные условия.

Также с помощью смарт-прайсинга банк обеспечивает контроль выполнения всех этих условий. А еще ведет мониторинг изменений доходности обслуживания клиента в новых условиях. Более того, система позволяет спрогнозировать, как скажется изменение конкретного тарифа на общей доходности клиента и как повлияет на этот показатель введение банком встречного предложения.

Система располагает набором интерфейсов для оператора и менеджера по продажам. Они имеют возможность гибко поторговаться с клиентом относительно конкретных тарифов, после чего согласовывают получившийся пакет у вышестоящих менеджеров. Затем, после обработки и анализа полученных данных, новый пакет тарифов, который показал свою эффективность, сохраняется в системе универсального биллинга.

То есть мы имеем дело с автоматизированным конвейером по созданию и согласованию индивидуальных пакетных тарифов. Тарифов, в полной мере отвечающих интересам как банка, так и клиента!

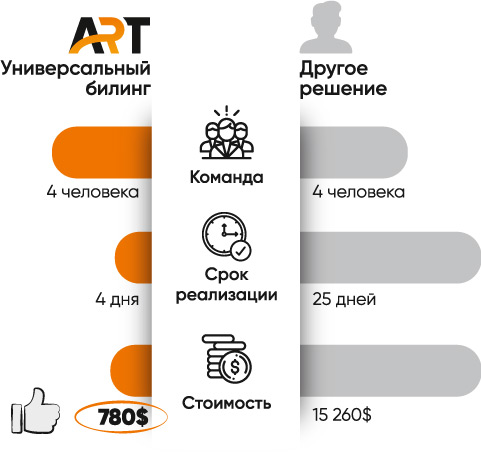

Эффективность использования универсального биллинга «АРТ-Финтех» с технологией low-code ACG.

На примере настройки одного тарифа, по данным АРТ-Финтех

На примере настройки одного тарифа, по данным АРТ-Финтех

ПЛАС: Если эти системы действительно так востребованы, известно ли вам что-нибудь о попытках других вендоров ПО разработать аналогичный продукт?

Б. Фищук: Каждый клиент представляет своего рода микрохолдинг, в который включаются его ИП, юрлица, семья, партнеры. Поэтому при разработке индивидуальных пакетных предложений необходимо анализировать потребности этого микрохолдинга в целом, а не обслуживать отдельные его сущности порознь.

В банках никогда не было реальных коммерческих инструментов, чтобы работать с подобными микрохолдингами. Недостаток автоматизации здесь возник в том числе и от недостатка внимания к этому вопросу. Никто не верил, что можно работать с клиентом индивидуально и создавать для него такие же предложения по пакетам тарифов, как в телекоме.

Наиболее смелые банки пытаются сегодня заниматься смарт-прайсингом, но делают это очень точечно. Они составляют индивидуальные тарифы по договоренности с управляющими отделений или филиалов. Но я не слышал ни об одной успешной попытке посчитать доходность того или иного варианта непосредственно в онлайне и сделать клиенту встречное предложение в ответ на его пожелание.

Б. Фищук: Каждый клиент представляет своего рода микрохолдинг, в который включаются его ИП, юрлица, семья, партнеры. Поэтому при разработке индивидуальных пакетных предложений необходимо анализировать потребности этого микрохолдинга в целом, а не обслуживать отдельные его сущности порознь.

В банках никогда не было реальных коммерческих инструментов, чтобы работать с подобными микрохолдингами. Недостаток автоматизации здесь возник в том числе и от недостатка внимания к этому вопросу. Никто не верил, что можно работать с клиентом индивидуально и создавать для него такие же предложения по пакетам тарифов, как в телекоме.

Наиболее смелые банки пытаются сегодня заниматься смарт-прайсингом, но делают это очень точечно. Они составляют индивидуальные тарифы по договоренности с управляющими отделений или филиалов. Но я не слышал ни об одной успешной попытке посчитать доходность того или иного варианта непосредственно в онлайне и сделать клиенту встречное предложение в ответ на его пожелание.

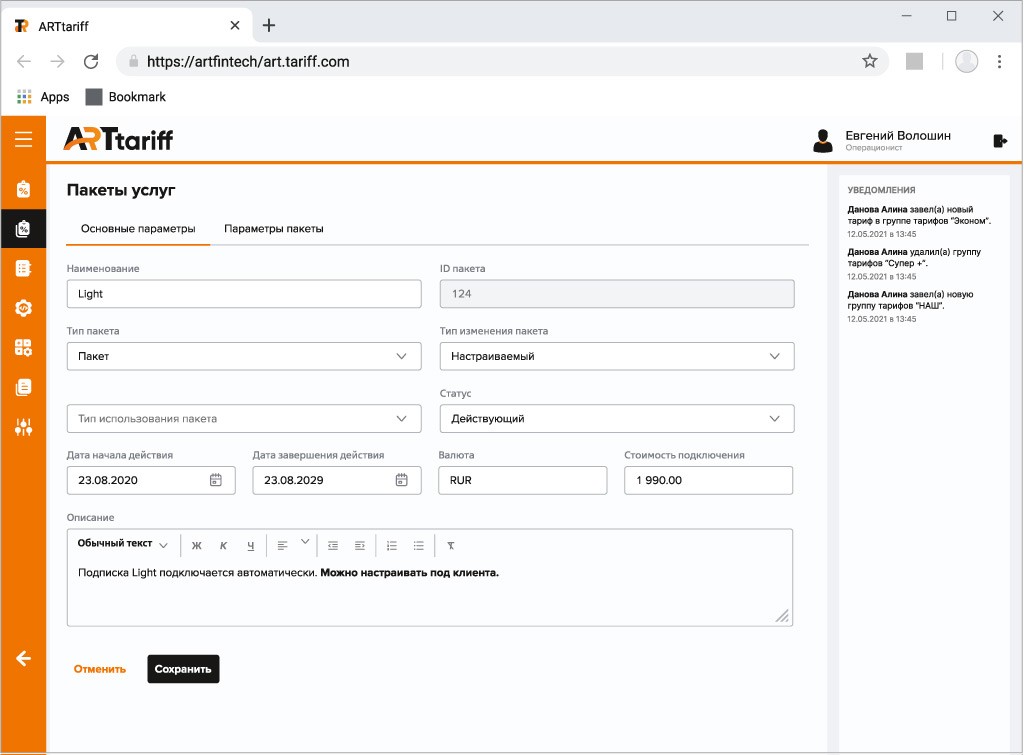

Пакеты услуг

Перспективы банковского рынка. От эквайринга до парикмахерской

ПЛАС: За счет чего в таком случае добиться успеха в этом направлении удалось «АРТ-Финтеху»?

Л. Станкевич: Мы тщательно подошли к вопросу тарификации. Ведь чем больше тарифов мы пытаемся учитывать в режиме реального времени, тем выше нагрузка на ИТ-системы банка. Сейчас на такой функционал, скорость работы и отказоустойчивость, какими обладает «Универсальный биллинг», не способна ни одна АБС на рынке.

Создание продукта стало возможным благодаря нашей собственной платформе разработки на базе технологии искусственного интеллекта. С ее помощью команда опытных специалистов смогла создать горизонтально масштабируемые микросервисные системы, не зависящие от какой-либо одной базы данных.

Отдельно стоит отметить высокий профессионализм нашей команды, имеющей опыт реализации проектов в крупнейших российских и зарубежных банках. Вооружившись собственной платформой разработки, мы можем решать задачи втрое меньшим количеством специалистов, чем потребовалось бы среднестатистической продвинутой ИТ-компании. В том числе за счет использования технологии автоматической генерации кода. Это, конечно, находит отражение и в себестоимости владения нашими решениями, а значит, дополнительно повышает их конкурентоспособность на рынке.

Зачастую банки, которые пишут свои продукты в хардкоде, пытаются решить проблему сроков реализации проекта за счет многократного увеличения команды разработчиков. Но, как известно, «девять женщин не родят ребенка за месяц», поэтому такой подход множит затраты, но не приближает результат. И уж тем более не делает его качественнее.

ПЛАС: За счет чего в таком случае добиться успеха в этом направлении удалось «АРТ-Финтеху»?

Л. Станкевич: Мы тщательно подошли к вопросу тарификации. Ведь чем больше тарифов мы пытаемся учитывать в режиме реального времени, тем выше нагрузка на ИТ-системы банка. Сейчас на такой функционал, скорость работы и отказоустойчивость, какими обладает «Универсальный биллинг», не способна ни одна АБС на рынке.

Создание продукта стало возможным благодаря нашей собственной платформе разработки на базе технологии искусственного интеллекта. С ее помощью команда опытных специалистов смогла создать горизонтально масштабируемые микросервисные системы, не зависящие от какой-либо одной базы данных.

Отдельно стоит отметить высокий профессионализм нашей команды, имеющей опыт реализации проектов в крупнейших российских и зарубежных банках. Вооружившись собственной платформой разработки, мы можем решать задачи втрое меньшим количеством специалистов, чем потребовалось бы среднестатистической продвинутой ИТ-компании. В том числе за счет использования технологии автоматической генерации кода. Это, конечно, находит отражение и в себестоимости владения нашими решениями, а значит, дополнительно повышает их конкурентоспособность на рынке.

Зачастую банки, которые пишут свои продукты в хардкоде, пытаются решить проблему сроков реализации проекта за счет многократного увеличения команды разработчиков. Но, как известно, «девять женщин не родят ребенка за месяц», поэтому такой подход множит затраты, но не приближает результат. И уж тем более не делает его качественнее.

ПЛАС: Между тем ваши продукты нельзя назвать бюджетными. Насколько быстро они окупаются в банках?

Б. Фищук: Разумеется, этот показатель зависит от объемов бизнеса банка. В любом случае он не превысит трех лет — прежде всего за счет правильной игры с тарифами, которые заказчик сможет снижать не «кому попало», а только тем клиентам, с кем после этого станет действительно выгоднее работать.

Б. Фищук: Разумеется, этот показатель зависит от объемов бизнеса банка. В любом случае он не превысит трех лет — прежде всего за счет правильной игры с тарифами, которые заказчик сможет снижать не «кому попало», а только тем клиентам, с кем после этого станет действительно выгоднее работать.

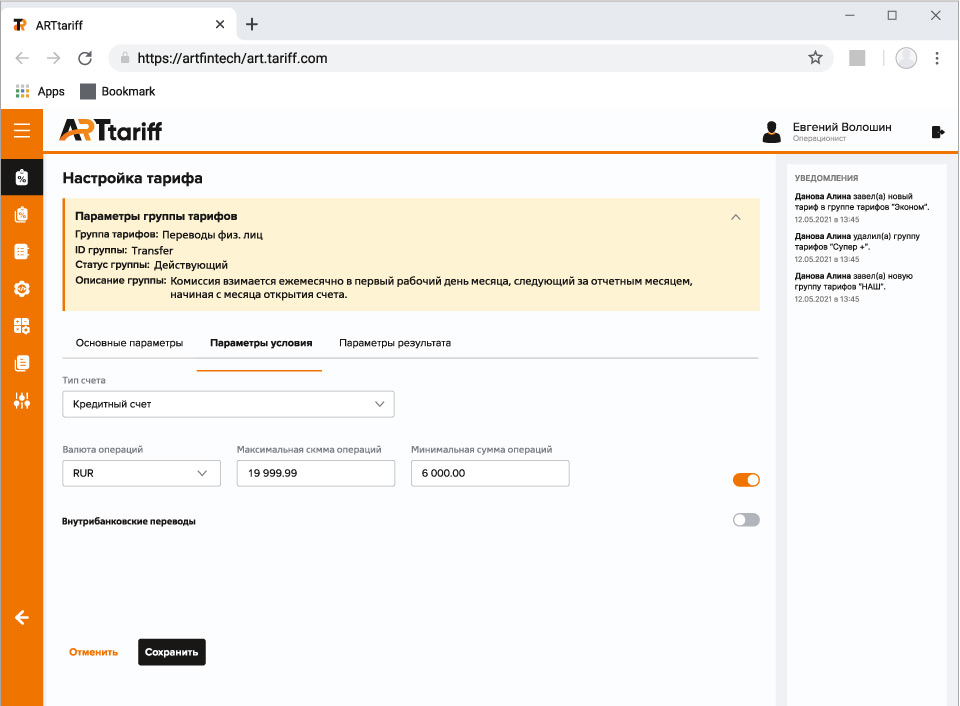

Пример настройки тарифа

ПЛАС: Как вы намерены развивать свой продукт в дальнейшем? Видятся ли вам какие-то особенно перспективные сегменты для его применения?

Л. Станкевич: Планов у нас много. Сейчас мы работаем над облачной версией нашего продукта. Благодаря ей мы сможем предлагать его даже небольшим банкам по схеме «platform as a service», что гарантирует широкое распространение «Универсального Биллинга» и «Смарт Прайсинга / Сейлс Гуру» на рынке.

Однако наиболее интересные возможности мы видим в таком направлении, как кросс-индустриальный биллинг. Крупнейшие розничные банки активно идут в сторону создания экосистем. И здесь открываются огромные перспективы для нашего решения, позволяющего параллельно осуществлять биллинг как банковских, так и небанковских продуктов. Благодаря тому, что мы можем легко добавлять в свою систему контекст из практически любой новой индустрии, наше решение будет востребовано в рамках экосистем. Например, совмещающих в себе сервисы такси, эквайринг и услуги парикмахерской. Мы можем гибко расширять наш биллинг на контент практически любой индустрии. И это делает его крайне востребованным в банковских экосистемах.

На этом фоне мы активно работаем над созданием следующего поколения наших продуктов, ориентированных на кросс-индустриальный биллинг. Их линейку наша компания планирует вывести на рынок уже в наступающем 2023 году.

Л. Станкевич: Планов у нас много. Сейчас мы работаем над облачной версией нашего продукта. Благодаря ей мы сможем предлагать его даже небольшим банкам по схеме «platform as a service», что гарантирует широкое распространение «Универсального Биллинга» и «Смарт Прайсинга / Сейлс Гуру» на рынке.

Однако наиболее интересные возможности мы видим в таком направлении, как кросс-индустриальный биллинг. Крупнейшие розничные банки активно идут в сторону создания экосистем. И здесь открываются огромные перспективы для нашего решения, позволяющего параллельно осуществлять биллинг как банковских, так и небанковских продуктов. Благодаря тому, что мы можем легко добавлять в свою систему контекст из практически любой новой индустрии, наше решение будет востребовано в рамках экосистем. Например, совмещающих в себе сервисы такси, эквайринг и услуги парикмахерской. Мы можем гибко расширять наш биллинг на контент практически любой индустрии. И это делает его крайне востребованным в банковских экосистемах.

На этом фоне мы активно работаем над созданием следующего поколения наших продуктов, ориентированных на кросс-индустриальный биллинг. Их линейку наша компания планирует вывести на рынок уже в наступающем 2023 году.

Контакты